So finanzierst du dein Haus sicher und realistisch

Baufinanzierung 2026

Der umfassende Ratgeber für Bauherren von der Budgetplanung bis zum Einzug

Ein Eigenheim ist weit mehr als eine finanzielle Entscheidung. Es ist der Ort, an dem Zukunft entsteht – für Paare, Familien und alle, die langfristig unabhängig wohnen möchten.

Damit dieser Traum nicht an einer unrealistischen Kalkulation scheitert, beginnt jedes Bauvorhaben mit einer soliden Baufinanzierung.

... möglichst viel Geld von der Bank zu erhalten. Sie bedeutet, ein Haus zu bauen, das dauerhaft zu deinem Leben und deinem Budget passt.

Eine erfolgreiche Finanzierung beginnt nicht mit dem Zinssatz, sondern mit einer ehrlichen Analyse deiner finanziellen Möglichkeiten, deiner Wünsche und aller Kosten, die beim Hausbau tatsächlich entstehen.

Als Town & Country Haus Partner begleitet die Happy Haus Bau GmbH seit vielen Jahren Bauherren in Ostthüringen, Westsachsen, Oberfranken und dem südlichen Burgenlandkreis. Aus dieser Erfahrung wissen wir, dass sich viele Bauinteressierte dieselben Fragen stellen:

- Wie viel Eigenkapital benötige ich wirklich?

- Kann ich auch ohne Eigenkapital bauen?

- Welche monatliche Rate ist sinnvoll?

- Welche Kosten werden häufig vergessen?

- Welche Fördermöglichkeiten gibt es?

- Sollte ich zuerst ein Grundstück suchen oder zuerst die Finanzierung klären

- Wie verhindere ich finanzielle Überraschungen während der Bauphase?

Dieser Ratgeber beantwortet genau diese Fragen – verständlich, aktuell und praxisnah. Dabei geht es nicht um allgemeine Finanzierungsmodelle, sondern um die konkreten Entscheidungen, die Bauherren heute treffen müssen.

Baufinanzierung auf einen Blick

Falls du nur eine kurze Orientierung suchst, findest du hier die wichtigsten Antworten.

Je mehr Eigenkapital vorhanden ist, desto günstiger sind häufig die Finanzierungskonditionen. Viele Banken empfehlen, zumindest die Kaufnebenkosten aus Eigenmitteln zu finanzieren.

Ja. Unter bestimmten Voraussetzungen sind Vollfinanzierungen möglich. Ob sie sinnvoll sind, hängt von Einkommen, Sicherheiten und der langfristigen Belastbarkeit ab.

Entscheidend ist nicht der maximal mögliche Kredit, sondern die monatliche Rate, die dauerhaft zu deiner Lebenssituation passt.

Idealerweise bevor du ein Grundstück kaufst oder einen Hausvertrag unterschreibst.

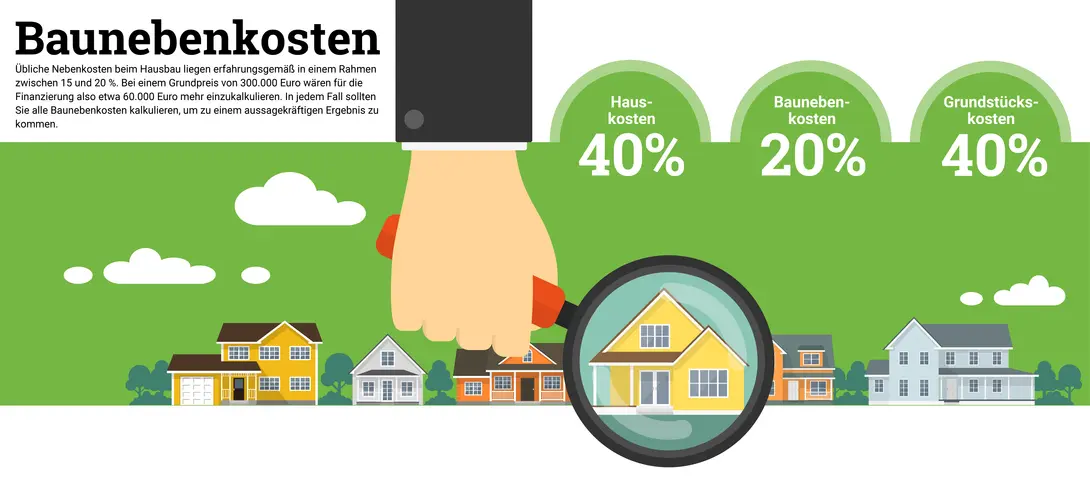

Häufig unterschätzen oder vergessen angehende Bauherren die sogenannten Baunebenkosten. Diese werden für folgende Leistungen fällig und müssen immer mit einkalkuliert werden - egal mit wem du baust: Hausanschlüsse, Erdarbeiten, Vermessung, Außenanlagen, Grunderwerbsteuer, Notar- und Grundbuchkosten sowie finanzielle Reserven.

Je nach Bauvorhaben und persönlicher Situation können Bundesförderprogramme der KfW sowie regionale Programme der Bundesländer und Kommunen infrage kommen. Die Voraussetzungen ändern sich regelmäßig.

Warum viele Baufinanzierungen nicht am Einkommen scheitern

In Beratungsgesprächen erleben wir immer wieder dieselbe Situation: Familien glauben, sie könnten sich den Hausbau nicht leisten. Andere wiederum planen ein deutlich größeres Haus, als ihr Budget langfristig zulässt. Beides entsteht häufig aus demselben Grund: Es fehlt eine realistische Gesamtkalkulation.

Eine Baufinanzierung besteht aus weit mehr als dem Hauspreis. Zum Gesamtbudget gehören unter anderem:

- das Grundstück,

- Kaufnebenkosten,

- Erdarbeiten,

- Hausanschlüsse,

- Außenanlagen,

- gewünschte Ausstattungsmerkmale,

- Energieversorgung,

- Rücklagen für Unvorhergesehenes, wie etwa Mehrgründungskosten

Erst wenn alle Kosten bekannt sind, lässt sich zuverlässig beurteilen, welches Budget wirklich zur Verfügung steht. Deshalb beginnt unsere Beratung nicht mit der Frage: „Welches Haus möchtest du bauen?" sondern mit einer anderen:

„Welche monatliche Belastung passt dauerhaft zu deinem Leben?"

Diese Reihenfolge verhindert viele der Probleme, die später zu Nachfinanzierungen oder finanziellen Engpässen führen.

Unsere Erfahrung aus über 1.500 gebauten Massivhäusern

Jedes Bauvorhaben ist anders. Trotzdem erkennen wir in der täglichen Praxis immer wieder ähnliche Fragestellungen und Herausforderungen. Gerade in unserem Lizenzgebiet – von Gera über Greiz, Altenburg, Saalfeld und Sonneberg bis nach Zwickau, Glauchau, Crimmitschau, Coburg, Kronach und Lichtenfels – unterscheiden sich Grundstückspreise, Erschließungskosten und örtliche Gegebenheiten teilweise erheblich.

Ein Hanggrundstück in Thüringen stellt andere Anforderungen als ein ebenes Grundstück in Westsachsen. Ebenso unterscheiden sich Bebauungspläne, Bodenverhältnisse und kommunale Vorgaben von Ort zu Ort. Diese regionalen Unterschiede haben direkten Einfluss auf die Finanzierung. Deshalb betrachten wir jedes Bauvorhaben individuell und entwickeln gemeinsam mit unseren Bauherren ein Finanzierungskonzept, das sowohl zum gewünschten Haus als auch zum Grundstück und zum verfügbaren Budget passt.

Hier gleich mal 3 wichtige Tipps

Plane realistisch: Wie viel Geld steht maximal zur Verfügung und wie viel kannst und willst du monatlich ausgeben? Mache also einen Kassensturz mit allen Einnahmen und Ausgaben der letzten 12 Monate. Beachte dabei jährliche Ausgaben wie Urlaub und Versicherungen und vergesse auch nicht mögliche laufende Ratenkredite etwa für das Auto. Aus dieser Gegenüberstellung ergibt sich dann, wie viel Haus du dir theoretisch leisten kannst. Als Richtwert gilt, dass die Darlehensrate 40 % des verfügbaren Nettoeinkommens nicht überschreiten sollte.

Plane vorsichtig: Setze also die Einnahmen eher niedriger und die Ausgaben eher höher an. Damit schaffst du dir ein gewisses Polster, so dass du vor Unwägbarkeiten während der Rückzahlung des Darlehens besser abgesichert bist. Sollte im Laufe der Tilgungszeit doch mehr Geld zur Verfügung stehen, kann es als Sonderzahlung in die Tilgung des Darlehens fließen.

Je mehr Eigenkapital eingebracht wird, desto günstiger ist die Finanzierung. Denn viele Darlehensgeber belohnen einen höheren Eigenkapitaleinsatz mit günstigeren Zinsen. Empfehlenswert ist, mindestens die Kaufnebenkosten selbst zu stemmen. Eigenleistungen werden ebenfalls als eine Art Eigenkapital angesehen.

Du solltest dich vorab nicht auf eine Bank, Sparkasse oder Bausparkasse festlegen, sondern verschiedene Angebote einholen und vergleichen. Eine vielfältige Übersicht aller Möglichkeiten hilft dir, deine optimale Baufinanzierung für deine Zukunft zu finden. Die Zusammenarbeit mit einem bankenunabhängigen Finanzierungsservice kann hier hilfreich sein.

Jetzt Checkliste herunterladen!

Ermittel mit unserer Checkliste deine monatlichen Ausgaben übersichtlich und vollständig.

Einfach erklärt: So entsteht die Finanzierung deines Eigenheims

Wie funktioniert eine Baufinanzierung?

Eine Baufinanzierung ist ein langfristiger Kredit, mit dem du den Bau oder Kauf deines Eigenheims finanzierst. Anders als bei einem klassischen Ratenkredit geht es dabei meist um deutlich höhere Summen und Laufzeiten von 20 bis 35 Jahren.

Das Grundprinzip ist einfach: Die Bank stellt dir den benötigten Kreditbetrag zur Verfügung. Diesen zahlst du anschließend in monatlichen Raten zurück. Jede Rate setzt sich aus zwei Bestandteilen zusammen:

- Zinsen – das Entgelt für den geliehenen Kreditbetrag.

- Tilgung – der Betrag, mit dem du deine Restschuld Schritt für Schritt reduzierst.

Mit jeder gezahlten Rate sinkt die Restschuld. Gleichzeitig verringert sich der Zinsanteil, während der Tilgungsanteil steigt. So wächst dein Eigentum Monat für Monat.

Woraus besteht eine Baufinanzierung?

1. Eigenkapital

Eigenkapital ist das Vermögen, das du selbst in dein Bauvorhaben einbringst. Dazu gehören beispielsweise:

- Sparguthaben

- Tages- oder Festgeld

- Wertpapiere

- Bausparguthaben

- bereits vorhandene Grundstücke

- teilweise auch Eigenleistungen

Je höher dein Eigenkapital, desto geringer fällt in der Regel der Finanzierungsbedarf aus. Das wirkt sich häufig positiv auf die Finanzierungskonditionen aus. Unser Tipp aus der Praxis: Auch wenn eine Finanzierung mit wenig Eigenkapital möglich sein kann, solltest du immer ausreichend finanzielle Reserven für unvorhergesehene Ausgaben behalten. Nicht jeder Euro muss in das Bauprojekt fließen.

2. Das Darlehen

Den Teil der Gesamtkosten, den du nicht selbst finanzieren kannst oder willst, stellt die Bank als Darlehen zur Verfügung.

Dabei prüft sie unter anderem:

- dein Einkommen

- bestehende Kredite

- laufende Lebenshaltungskosten

- Eigenkapital

- Sicherheiten

- den Wert der Immobilie

Aus diesen Informationen ergibt sich, ob und in welcher Höhe eine Finanzierung möglich ist.

3. Die monatliche Rate

Die monatliche Rate – häufig auch Annuität genannt – bleibt während der vereinbarten Sollzinsbindung in der Regel konstant. Sie setzt sich aus zwei Bestandteilen zusammen:

- Zinsen, die Sie für den offenen Kreditbetrag zahlen.

- Tilgung, mit der Sie den Kredit nach und nach zurückzahlen.

Ein einfaches Beispiel:

| Kreditbetrag | 350.000 € |

| Sollzins | 3,2 % |

| Anfangstilgung | 2,0 % |

| Monatliche Rate | ca. 1.517 € |

* Beispielrechnung ohne Gewähr. Die tatsächliche Rate hängt von Zinssatz, Tilgung, Laufzeit und Finanzierungskonzept ab.

Schnell sein lohnt sich!

Hausbau-Förderungen

Ob Eigentumswohnung, Einfamilienhaus oder auch Doppel- oder Reihenhaus – die eigenen vier Wände sind immer noch der Lebenstraum vieler Menschen. Die Bundesregierung unterstützt den Erwerb von Immobilieneigentum mit zwei Förderungen.

Bundesförderung für effiziente Gebäude – Klimafreundlicher Neubau (BEG-KNF)

Die Kreditanstalt für Wiederaufbau - kurz KfW - bietet eine Förderung für energieeffizientes und umweltfreundliches Bauen.

- Förderfähig sind energieeffiziente Wohn- und Nichtwohngebäude, die den energetischen Standard eines Effizienzhauses 40 (EH40) vorweisen

- Es wird der gesamte Lebenszyklus (Ökobilanz) des Gebäudes betrachtet.

- Die Förderung umfasst zwei Stufen mit zinsvergünstigten Krediten von bis zu 150.000 Euro.

- Das Gesamtvolumen der Förderung ist jährlich auf 750 Millionen Euro begrenzt.

Baukindergeld: Wohneigentum für Familien (WEF)

Dieses Programm unterstützt Familien und Alleinerziehende mit minderjährigen Kindern bei der Verwirklichung des Traums von den eigenen vier Wänden.

- Gefördert werden energieffiziente Wohngebäude, die neu gebaut werden oder die Bauabnahme nicht länger als 12 Monate her ist.

- Förderberechtigt sind Familien mit einem jährlichen Einkommen von maximal 90.000 Euro (mit einem Kind), ergänzt um 10.000 Euro für jedes weitere minderjährige Kind.

- Die Förderung umfasst zinsgünstige Kredite von bis zu 220.000 Euro für die Förderstufe „Klimafreundliches Wohngebäude“.

Die KfW-Programme sind untereinander und mit anderen Landesförderprogrammen kombinierbar. Welches Programm für Sie das Richtige ist und welche weiteren Fördermöglichkeiten es gibt, ermitteln wir für Sie gerne in einem persönlichen Gespräch.

4 monstermäßige Empfehlungen

Niedrige Rate - hoher Wohnkomfort

Wohnkomfort auf 121 qm zum unschlagbaren Bestpreis!

Schlüsselfertig und bezahlbar: Das Familienhaus erfüllt Wohnträume für die ganze Familie für unter 200.000 Euro - großes Familienbad und zwei geräumige Kinderzimmer inklusive!

Jetzt entdecken

Größer Denken - Kleiner Bauen: Das Geheimnis des Raumwunders 100

Das Raumwunder 100 erstaunt mit seiner Fähigkeit, auf lediglich 70 Quadratmetern Grundfläche ganze 100 Quadratmeter Wohnraum zu schaffen. Offen gestaltete Zimmer und bodentiefe Fenster vergrößern optisch und schaffen eine attraktive Wohnatmosphäre.

Einmal gebaut, doppelt gefördert!

Wer kennt sie nicht, all die liebgewonnenen Herausforderungen des Alltags? Der pubertierende Teenie, der fehlende Platz für sich selbst, Angehörige, die näher zu ihren Lieben wollen, und der große Traum der Selbstständigkeit. Mit unseren Tiny Wohnungen im Haus machen wir das Wohnen nicht nur flexibel, sondern auch doppelt förderfähig!

Selbst gestalten, Geld sparen - Handwerkerstolz inklusive!

Entscheiden Sie sich für ein massiv gebautes und energiesparendes Ausbauhaus und gestalten Sie es ganz nach Ihren Vorstellungen mit. Das Ergebnis: ein maßgeschneidertes Zuhause zu einem Bruchteil der Kosten der schlüsselfertigen Option.

Das Wichtigste in Kürze

Eckdaten der Baufinanzierung

Was ist eine Baufinanzierung?

Nur wenige Menschen können den Bau eines Eigenheims aus eigener Tasche stemmen. Die Lösung: Eine solide Baufinanzierung.

Das funktioniert so: Sie leihen sich Geld in Form eines Immobilienkredits, um ein Haus zu bauen. Der Kredit ist zweckgebunden. Das Geld darf also nur für den Bau der Immobilie verwendet werden. Sie zahlen das Darlehen in monatlichen Raten zurück. Hinzu kommen Baufinanzierungszinsen, die vom Kreditinstitut erhoben werden.

Bei einer Baufinanzierung gibt es einige Faktoren zu berücksichtigen. Hier sind die wichtigsten Punkte:

- Zinsen: Überwachen Sie die Zinsentwicklung am Markt und vergleichen Sie Angebote von verschiedenen Kreditinstituten, um das beste Angebot zu erhalten.

- Zinssatzfestschreibung: Wie schon der Name sagt, wird mit einer Zinssatzfestschreibung sichergestellt, dass der Kreditnehmer während der gesamten Laufzeit des Kredits den gleichen Zinssatz zahlt, unabhängig von Änderungen am Markt oder anderen Faktoren, die den Zinssatz beeinflussen könnten. Nach dieser auf eine bestimmte Zeit vertraglich festgelegte erste Zinsbindungsphase wird meist eine Anschlussfinanzierung notwendig.

- Tilgungsrate: Überlegen Sie sich, wie hoch die optimale Tilungshöhe für Sie sein soll, um die Laufzeit Ihres Kredits und die Gesamtkosten zu bestimmen. Wer von Anfang an hoch tilgt, ist schneller schuldenfrei.

- Sondertilgungen: Überprüfen Sie, ob Ihr Kreditinstitut außerplanmäßige Tilgungen ohne zusätzliche Kosten ermöglicht, um den Kredit schneller abzahlen zu können. Mit derartigen Sondertilgungen können Sie Ihre Restschuld in einem Zug deutlich verringern.

- Flexibilität: Um die Höhe der Darlehensrate ändern zu können, bedarf es bei der Immobilienfinanzierung einer vertraglichen Vereinbarung für den Tilgungssatzwechsel. So können Sie etwa aufgrund der Erhöhung ihres Einkommens während der Tilgungszeit jederzeit die Rate heraufsetzen, um schneller schuldenfrei zu werden. Umgekehrt können Sie die Rate reduzieren, sollte dies etwa aufgrund von Familienzuwachs notwendig werden. Viele Darlehensgeber ermöglichen es, während der Laufzeit des Kredits den Tilgungssatz bis zu zweimal kostenlos wechseln.

Dranbleiben: Ihre Finanzierung steht? Dann trotzdem am Ball bleiben und mindestens einmal im Jahr prüfen, ob und in welcher Höhe Sondertilgungen möglich sind und eine Änderung der Ratenhöhe sinnvoll ist. Gerade in den letzten ein bis zwei Jahren der Sollzinsbindung empfiehlt es sich zudem, die Entwicklung am Zinsmarkt zu beobachten, um die Anschlussfinanzierung rechtzeitig zu planen.

Bereitstellungszinsen beim Bau beachten

Bereitstellungszinsen werden oft bei langfristigen Krediten berechnet, bei denen der Kreditnehmer einen längere Zeitraum benötigt, um alle Vorkehrungen zu treffen, bevor der Kredit ausgezahlt wird. Es handelt sich dabei also um Gebühren, die Ihre Bank für noch nicht abgerufene Darlehensteile berechnet. In der Regel fallen diese Gebühren erst nach der so genannten Bereitstellungsfrist an, die von Anbieter zu Anbieter unterschiedlich sein kann.

Bereitstellungszinsen sind in der Regel höher als die normalen Kreditzinsen, da sie den Aufwand des Kreditgebers für die Bereitstellung des Kredits abdecken. Daher sollten Sie bei der Wahl einer Baufinanzierung sorgfältig prüfen, ob Bereitstellungszinsen anfallen und wie hoch diese sind.

Nebenkosten einkalkulieren

Baunebenkosten sind zusätzliche Kosten, die bei einem Bauprojekt anfallen und über die reinen Baukosten hinausgehen. Sie fallen beim Hausbau - unabhängig mit wem Sie bauen - immer an. Deshalb ist es wichtig, vorab sehr gründlich zu kalkulieren, denn die Baunebenkosten haben unmittelbaren Einfluss auf die Baufinanzierung.

Erwerbsnebenkosten bei Grundstückskauf

Wer baut, braucht ein Grundstück. Beim Kauf eines Grundstücks fällt die Grunderwerbssteuer an. Je nach Bundesland fallen die Kosten unterschiedlich aus. Am günstigsten ist sie mit 3,5 Prozent in Bayern und Sachsen. In Thüringen beträgt die Steuer 6,5 Prozent. Der größte Vorteil beim Hausbau im Vergleich zum Kauf einer Bestandsimmobilie ist die erheblich geringere Grunderwerbsteuer auf das unbebaute Grundstück.

Erschließung und Anschlüsse

Unter einer Erschließung versteht man den Anschluss des Hauses an alle Leitungen zur Anbindung an das Kommunikationsnetz, die Wasserversorgung, das Abwassersystem und die Stromversorgung. Die Kosten variieren je nach Lage des Hauses.

Baugrundgutachen und Vermessung

Die Baugrunduntersuchung und ein Baugrundgutachten klären, mit wie viel Aufwand der Baugrund vorbereitet werden muss. Außerdem ist es wichtig, dass das Baugrundstück vor Baubeginn von einem Vermessungsbüro korrekt vermessen wird. Dabei wird ein amtlicher und ein objektbezogener Lageplan für das Bauvorhaben erstellt. Der amtliche Lageplan ist Bestandteil des Bauantrages. Außerdem wird durch eine Absteckung vor Ort genau festgelegt, an welcher Stelle auf dem Grundstück das Haus errichtet werden soll.

Baugenehmigung

Nach Erstellung des Baugrundgutachtens und Vermessung des Grundstücks wird der Bauantrag bei der zuständigen Baubehörde eingereicht. Die Kosten für die Baugenehmigung hängen vom Umfang des Bauvorhabens und der Gebührenordnung der Gemeinde ab.

Baugrund vorbereiten und Baustelle einrichten

Damit ist die konkrete Vorbereitung des Grundstücks für den Bau des Hauses gemeint. Dazu gehört der etwaige Abriss von alten Gebäuden auf dem Grundstück und das Fällen von Bäumen. Eventuell müssen Wege für die Baufahrzeuge befestigt werden. Die konkrete Kalkulation erfolgt in der Regel durch den Bauträger vor Baubeginn.

Außenanlage: Zufahrten und Gehwege

Damit Sie nicht ewig über Paletten laufen, sollte neben dem Bau des eigentlichen Hauses auch die Außenanlage im Budget eingeplant werden. Dazu gehören je nach Ausführung die gepflasterten Wege zur Haustür, eine Einfahrt oder die Terrasse.